投資物件から戸建物件まで・・・不動産総合情報サイト

不動産投資インフォノート

2024年1月31日

令和6年最初の更新になります、スリーアローズ税理士事務所三矢です。

まずは令和6年1月1日、石川県をはじめとする北陸地方で大地震が発生しました。

被害に遭われた方々にお悔やみとお見舞いの方を申し上げます。

この地震で数多くの建物が被害に遭っています。

直接地震により倒れただけでなく、津波で流された、地震後の火災により焼失した、等々被害の受け方は様々です。

今回は災害で所有する建物、賃貸用の物件が被災した場合、その所有者側のオーナーさんが賃借人に対して、どのような責任が出てくるのかというお話をさせていただきます。

まず、賃貸人であるオーナー側と賃借人との契約について考えたいと思います。 契約の大前提は、『賃貸人である不動産オーナーが賃借人に住める状態の部屋を貸し、その対価として賃料が生じる』となっているため、建物が被災して貸せる状態にないのであれば賃貸人側は賃料を請求できなくなる可能性があります。 加えて建物の被災による復旧は賃貸人であるオーナーの責務で行うことになるため、オーナー側としては賃料という収入が減った状態で、復旧のための修繕費等を負担するということになります。

このような場合に役立つのが火災保険や地震保険になりますが、それら損害保険の効力についてはまたの機会にお伝えしたいかと思います。

では、修繕を行うために入居者である賃借人に引っ越しやホテル住まいをしてもらった費用もオーナーが負担するのか?あくまで『住める状態の部屋を貸す』というのが契約の内容のため、さすがにそこまでオーナーが負担するということにはなりません。

続いて、室内にある家財の被害はどうなるのかというと、こちらは入居者自身の責任で対応するのが一般的です。

ただ、賃貸人であるオーナー側に以下の様な過失がある場合は、修繕義務違反としてオーナー側に責任が問われる可能性が出てきます。

・屋根が老朽化していながら修繕を放置したため、大雨で雨漏りとなり入居者の家財が被害を受けた

・壁にひびが入っているが放置したため、地震で壁が崩れて入居者の車に傷ができた

このような際にオーナー側の責任になるのは物に対してだけではありません。

入居者に生じた人的被害についても賃貸人であるオーナーが果たすべき責任を果たしていなかった場合は、自然災害がきっかけだったとしてもオーナー責任になることも十分あり得ます。

そう考えると、常日頃からオーナーとしてきっちり物件の維持管理をしているかどうか、そのあたりがポイントになるのではないでしょうか。

ということで今回は自然災害が発生し賃貸用の物件が被災した場合、賃貸人であるオーナーが賃借人である入居者に対してどのような責任が生じるのかについてお伝えさせて頂きました。

以上、これにて失礼いたします。

https://youtu.be/uyBabFUSluw?si=rAlp6U_UDcSGbtbh

2023年6月19日

スリーアローズ税理士事務所の代表税理士の三矢です

令和5年も半年ぐらい過ぎまして梅雨の時期になっていますが、この時期は令和4年の確定申告も終了して次はどうしようかと新規の方の個別相談が多い時期にもなります。また、この時期は春の入退去シーズンも終えて賃貸状況も一段落ついているようなタイミングで、この時期空室だとはしばらく同じ状況が続く可能性が高いです。

さて、最近個別相談させていただくと、空き家を購入後リフォームして賃貸に供給した空き家投資、そのような物件の空室をよく見かけます。なぜ空き家投資の空室が増えているのか?

幾つか原因はあると思います。

まず一つ目、現状不動産投資に対する融資が厳しく、融資を受けずに不動産投資ができる比較的投資額が低い空き家投資を行う人が増えているというのがあります。投資家が増えているのでなかなか物件が購入できなくなっている、購入できたとしても価格が上がっている、という話をよく聞きます。貸主、すなわち供給側が増加しているんですね。

また、不動産投資に関する融資が厳しいという状況は投資家だけでなく不動産の仲介業者にも影響を与えます。不動産の仲介をしたくとも投資物件に融資が出ない、ということは投資物件の取引ができないということになります。投資物件の仲介で手数料を稼ぐことができない、ではどうしたらいいのか。

そうすると住宅ローンで融資を受ける物件、俗に実住物件と言われる自分が住む物件、そちらの売買が盛んになります。令和4年確定申告総括のYoutube動画でもお話ししましたが、自宅の売買に関する申告、購入した側では住宅ローン控除、売却した側であれば3,000万円控除の譲渡所得の特例、そのような特例を使う申告がここ数年増えています。

それがどう空き家投資に影響を与えるかというと、空き家投資物件に入居するようなファミリー層が賃貸ではなく購入を選択するケースが増えることになります。それは結果として賃貸入居者層が減少するということになります。

不動産投資への融資が厳しい影響から、物件供給過多なのに入居者が減少、そういう状況に陥っているのが現在の空き家の不動産投資なのではないでしょうか。

空き家対策の視点からも空き家による不動産投資が注目されています。ただ、“投資”である以上、収益を稼げなければ全く意味がありません。そのあたり以前より競争が激化して厳しくなっているのではないでしょうか。

Youtubeでもこのお話をさせていただいていますので、興味のある方はご覧ください。

https://www.youtube.com/watch?v=umKneov-bdw&t=15s

2023年2月13日

令和5年に入り令和4年の確定申告の集計を行う時期になりました。

今回は赤字の不動産所得によって損益通算をして給与所得等の税金を還付する確定申告となった場合の注意すべき点をお伝えします。

不動産所得が赤字となる確定申告について、気を付けるべきポイントは2つあります。

1. 青色申告特別控除が使えない

不動産オーナーの確定申告上下記適用要件を満たすことにより、一定額を不動産所得から控除することができます。

| 適用要件 | 10万円控除 | 55万円控除 | 65万円控除 |

| 青色申告申請書提出 | 〇 | 〇 | 〇 |

| 五棟十室基準の規模を満たす | 〇 | 〇 | |

| 簿記による記帳 | 〇 | 〇 | |

| 貸借対照表提出 | 〇 | 〇 | |

| 電子帳簿保存か電子申告を行う | 〇 |

注意すべきはこの特別控除は“控除”なので、控除する所得がなければ使えません。

規模も満たして苦労して帳簿作成を行ったものの、そもそも不動産所得自体が赤字であれば、控除対象となる所得がないため使えません。

赤字物件を売っている営業マンは一部屋よりも二部屋、二部屋より十部屋買ってもらうために、「十部屋以上保有して青色申告特別控除55万円ないし65万円を使いましょう」とお客様に営業トークをかけてきます。しかし、そもそも赤字物件ですので、十部屋保有しようが、千部屋保有しようが赤字なので控除する所得がないため使えません。にもかかわらずこんな営業トークが飛び交っていますので、皆様には注意していただきたいポイントになります。

なお、不動産所得以外に事業所得がある場合などは、不動産所得が赤字で特別控除が使えなかったとしても、事業所得が黒字であれば事業所得から控除できますのでその点はご安心ください。

2. 土地に対する借入金利子が全額経費計上できない

バブルの時代、土地を買い占めて転売する不動産業者の方が融資を使って土地を購入した際に、転売を行って利ザヤを稼ぐだけではなく、その土地の利息をもって不動産所得を赤字にし所得税の還付を受けるというケースも多発していたそうです。

その結果不動産価格は上昇して本当に不動産を購入したい人が買えないということになったため、規制をかける意味も込めて『土地等を取得するために要した負債の利子の額の損金不算入』という制度が設けられました。

簡単に説明すると、不動産所得が赤字の場合、土地を購入するために借りた融資に対する利子の経費計上に制限を設けるというものです。その結果、赤字幅が少なくなり、所得税の還付額が減少することになります。

◆算式◆

① 不動産所得の赤字

② 土地取得のために要した負債に対する利子がある

③ ①の赤字と②の利子のいずれか少ない金額が経費不算入

◆具体例◆

土地取得費:1億円 建物取得費:1億円 借入金残高:1.5億円 支払利子:300万円 不動産所得の赤字:200万円

① 不動産所得の赤字 200万円

② 土地取得のために要した負債利子に対する利子

支払利子300万円×土地対応分の借入金5000万円※÷(建物対応分の借入金1億円+土地対応分の借入金5000万円※)=100万円

※借入金残高1.5億円-建物対応分の借入金1億円=5000万円(土地対応分の借入金)

③ ① > ② ∴100万円が経費不算入

不動産所得を赤字にして所得税を還付するという手法は広まっていますが、このようなデメリットも潜んでいます。

その結果、思ったよりも税金が還付されず、また、不動産が赤字ということでお金が貯まらないという可能性もあります。

お金を残すために節税をしようとしたものの、赤字を作ったためにお金を減らすという本末転倒なことにならないように注意してもらいたいものです。

Youtube動画でも解説をしていますので、ぜひそちらもご覧ください。

1.青色申告特別控除が使えない

https://youtu.be/40CiihLr6O0

2.土地に対する借入金利子が全額経費計上できない

https://youtu.be/WPzx4Ct_DXE

2023年1月30日

スリーアローズ税理士事務所の代表税理士の三矢です。

今回お伝えさせていただく内容ですが、相続登記義務化の法律が2024年4月1日から施行される。その相続登記の費用の申告上の取扱い、今回はそちらについて説明していきたいと思います。

相続登記ですが今までは義務ではなかったため、場合によっては所有権移転の登記がされていないということも普通にあります。そうすると登記上から現在の所有者が特定できず、その結果、その土地の活用や売買といった不動産の流通が妨げられるようになります。それが今社会問題になっており、国の方もどうにかしないといけないということで今回の相続登記の義務化につながりました。

義務化されるとこれまで以上に相続登記される方が増えるということで、その登記にかかるコスト、それが税務申告上どうなるのか、そちらも気になるところではないでしょうか。なお、申告対象として考えられる税金は二種類あります。

相続税

相続を原因とする登記であることから相続のコストと考えて、相続税の計算上債務として相続税を計算する際のマイナス要素として計上できるのではないか、そういう形で考える方もいらっしゃるかと思います。しかし、相続登記の費用は相続税の計算上マイナス要素、債務にはなりません。

相続税の申告する際の債務というのは、あくまで亡くなられた方、被相続人の方の負担、その被相続人の方が払うべきであったものになります。借入金を返済しないといけないのであればその残高とか、未払いの固定資産税があるならその未払分が債務という形で計上されます。

相続登記の費用はあくまで引き継ぐ側の相続人の話なので、相続税の計算上は関係ありません。

所得税

毎年計算する所得税、そちらの計算上登記費用はどうなるのか。

登記の対象となる不動産が事業に関するもの、ようは業務用のものかそうでないのかによって考え方変わってきます。

業務用、例えば不動産賃貸に使うものとか、他にも八百屋さん経営をしておりその八百屋さんの店舗として土地建物を使っている。その不動産を相続した際の登記費用、こちらについては業務の用に関する費用ということで経費にできます。具体的には不動産賃貸業であれは不動産所得、八百屋経営をしているのであれば事業所得の計算上経費にできます。中身としては司法書士さんに対する報酬部分だけでなく、登録免許税も必要経費に算入できます。

逆に業務に使わない、例えば自宅とか遊休地・別荘、そういう不動産に対する登記費用ですが、業務に関係ないということで当然不動産所得や事業所得の経費に入れることはできません。そのため、たくさん不動産を持っておられる方が相続登記を行う際は、業務に関するものとそれ以外に分けて司法書士さんに登記費用の明細を出してもらえるようお願いしておくといいと思います。

では事業用ではない不動産に対する登記費用は一切確定申告書上反映できないのか?

そういう訳ではありません。そちらについても後々その不動産を売却する際の譲渡所得の計算上に反映させることになりますので、事業に関係ない不動産であっても、登記費用の領収書はきっちり残しておいてください。

以上、今日はこれくらいにしたいかと思います。

2022年11月30日

スリーアローズ税理士事務所の代表税理士の三矢です。

今回お話しさせていただく内容ですが、2022年4月18日掲載のブログでもお伝えさせていただいたのですが、一棟もののオーナーさんが大規模修繕のためにお金を積み立てるための『賃貸住宅修繕共済』という制度が具体的に動き出しましたのでそちらについて解説いたします。

区分マンションであれば所有者は管理組合に修繕積立金という形で毎月お金を支払います。その区分マンションを賃貸事業に供している場合は、その組合に払っている修繕積立金については払ったタイミングで経費計上ができます。ただ、一棟ものの所有者はであれば管理組合という組織はないため、自分で修繕の積立をやらないといけない。しかし、定期積金で毎年積み立てていたとしても普通預金から定期積金にお金を移動するだけ。こちらについては経理上、経費計上はできません。そうすると、同じように定期的にお金を動かしても、管理組合への支払時に経費計上できている区分マンションのオーナーに比べて、一棟もののオーナーであればその大規模修繕に対する経費計上は実際修繕を行うまでは経費計上できない。なおかつ、管理組合のように強制的に積み立ててくれる存在がいないということで、資金を貯めることができず大規模修繕ができないオーナーさんも多数おられます

業界団体や政治家らが長年国とこの問題について交渉し、このたびその対策となる共済制度について国土交通省の許可が下りました。それが『賃貸住宅修繕共済』。

オーナー様が所有する賃貸住宅の大規模修繕に備える共済ということで、加入するメリットとして6項目が列挙されています。

その1 将来の修繕への計画的な備えということで、将来の工事に計画的に備えることができます

その2 共済掛金は必要経費ということで支払額全額必要経費になる。

その3 天災による想定外の劣化にも活用可能

その4 相続や事業承継で引き継ぐ事ができる

その5 長期修繕計画の実施物件として入居率に貢献 、入居者の生活環境向上にも役立つ。

その6 資産価値が維持や向上に寄与

ただ、いいことばかりではなく、注意しないといけない点も幾つかあります。

◆ 外壁や屋根と散った大規模修繕を行うための共済掛金であって、室内リフォーム目当ての積立はできない。

◆ 掛け捨ての共済であり、使わなければ意味がない。

◆ 共済掛金についてのシステム利用料などの事業経費が控除される

◆ 共済の加入は特定の代理店のみが窓口となり、また、指定業者による長期修繕計画を作成してそれを提出しないといけない。

◆ 最終的にその大規模修繕を行った際は修繕した指定業者に直接共済金が支払われる

正直、クセのある共済制度なのではないでしょうか。世の中には多数の不動産業者、工務店などがあるなかで、特定の代理店や指定業者しかこの共済制度を使うことができないので、これまで取引していた業者では対応してもらえないというケースも十分に考えられます。

あとは経費計上のタイミングです。通常は大規模修繕をしたタイミングで資産計上となるもの以外の修繕費相当額を全額計上できていましたが、この共済制度を使うと掛金を払ったタイミングで都度都度経費計上できますが修繕を行った際は修繕費相当額のうち共済金と相殺された差額のみが経費計上となります。先に掛金相当を経費に落とす都合上修繕費相当額がまるまる経費にはならない点注意が必要です。

ということで今回は賃貸住宅修繕共済制度についてお伝えさせて頂きました。

さて、こちらについてもYoutube動画にもまとめていますので、より理解を深めたい方はこちらもご覧ください。

2022年9月30日

スリーアローズ税理士事務所の代表税理士の三矢です。 土地を持っている方がその土地の上に土地活用として何か建てる、今回はその土地活用の利回り計算ついてお話ししたいと思います。

元々土地を持っていてその土地の上に何かしら建てる際、色々な建築会社から様々なプランを集め、どのプランにするかの判断材料の一つとして利回りがあります。

その時の利回りの計算の仕方、まず単純な計算でいくと表面利回りです。表面利回りの計算は、満室であると仮定してその年間賃料を建築費で割って計算します。

【事例1 建築費の利回り計算】

建築費:1億円

年間家賃:600万円

運営費:200万円

◆表面利回り

600万円÷1億円=6%

あくまで表面利回りというのは入ってくる収入をベースにしているだけで、実際賃貸経営するのであれば運営費といわれる経費が大事になってくると思います。

その経費も考慮した上で利回り計算をすべきではないか、そういう発想を持っていただきたいところです。

固定資産税とか管理料そういう固定でかかるような経費が年間200万円発生するとした場合、それを差し引いた400万円が実質その物件の稼げる力(NOI)となります。

◆NOI

600万円-200万円=400万円

◆実質利回り(NOI利回り)

400万円÷1億円=4%

実質利回り(NOI利回り)は諸経費も必要経費も差し引いた上で算出した利回りなので、よりその物件の儲ける力を考慮した利回りにはなります。しかし、さらにこの利回りの計算上大事になってくるのは土地の金額を計算に加えることです。

もともと土地は相続で取得しているものだからそれ利回り計算に土地を考慮する必要があるのか?そう思う方もたくさんいらっしゃると思います。ただ、売買時は土地建物セットで取引しますので、建物だけの金額で利回りを見ていると全然数字が変わってくることになります。

具体的に説明しますと、事例の建物の土地に1億円の値が付く場合、1億円で売れる土地の上に1億円のアパートを建てるとします。建築費だけで見ればその建築費1億円を分母として600万円の家賃であれば表面利回りは6%と計算できます。ただ、本来であればその計算する際に土地の金額も含めるべきです。

【事例2 土地も考慮した利回り計算】

建築費:1億円

土地の金額:1億円

年間家賃:600万円

運営費:200万円

◆表面利回り

600万円÷(1億円+1億円)=3%

◆NOI

600万円-200万円=400万円

◆実質利回り(NOI利回り)

400万円÷(1億円+1億円)=2%

土地を含めると利回りは大きく変わることになりますが、不動産売買における利回りはこちらになります。

新築の木造アパートなど土地建物セットで表面利回りが6~7%で売られている物件もある中、表面利回り3%の物件を好んで購入するかどうか。利回りが低い物件ほど一般的には資産価値が高いことが多いものですが、利回りを重視する投資家であれば600万円の家賃を確保するために2億円の土地建物ではなく、その表面利回り6%の木造アパートを選択するのではないでしょうか。万が一売却するとなった際に売却できるのかどうか、また、その際の適正価格はいくらなのか、土地も含めた利回りを出してはじめてわかる情報になります。建築したばかりに思った値段で売却ができない、それなら更地のまま売っていたほうが良かったというケースもあります。そう考えると土地を持っていて建てるという場合であっても是非土地の値段も考慮した上での利回りを出しておくべきではないでしょうか。

さて、こちらについてもYoutube動画にもまとめています。

興味のある方はこちらもご覧ください。

2022年9月6日

スリーアローズ税理士事務所の代表税理士の三矢です。

今回は不動産を保有していると必要コストとしてかかる火災保険。

その値上げについてお話したいと思います。

令和4年10月1日以降の契約について、保険料が大幅に値上げになるということを皆様はご存知でしょうか?

どれぐらい保険料が増減するのか、参考に大手二社の大阪における火災保険料の増減率をまとめました。

なお、基準となるのはその会社の現行の火災保険料になり、そこからどれくらい増減するのかという率になっています。

【大手損害保険会社Aの大阪における火災保険料の改定率】

| 築年数 | M構造※1 | T構造※2 | H構造※3 |

|---|---|---|---|

| 築10年 | ▲20.2% | ▲18.7% | ▲19.9% |

| 築20年 | +39.5% | +32.5% | +14.1% |

| 築30年 | +71.7% | +71.4% | +36.7% |

※M構造はマンション構造の建物

※T構造とは耐火構造の建物

※H構造とは非耐火構造の建物

【大手損害保険会社Bの大阪における火災保険料の改定率】

| 築年数 | M構造※1 | T構造※2 | H構造※3 |

|---|---|---|---|

| 築10年 | +40.5% | +21.2% | +24.3% |

| 築20年 | +45.9% | +22.2% | +25% |

| 築30年 | +65% | +41.7% | +45.8% |

※M構造はマンション構造の建物

※T構造とは耐火構造の建物

※H構造とは非耐火構造の建物

保険会社により当初の保険料も異なることから、その後の増減率もバラバラです。

ただ、古い物件の保険料の上昇率が大きいというのはどの保険会社も一致しています。

また、地域によっても保険料は異なるのですが、大阪は保険料が非常に高いエリアになります。

ちなみに全国平均での値上げ率は10.9%となっており、全体で見ても過去最高の上昇率となっています。

なぜこれほど火災保険料が上昇するのか?

以下のような理由から損害保険会社の懐具合は非常に厳しいという話です。

・大規模自然災害が続発

・築古物件の設備老朽化や風災ロスによる支払の増加

・コロナ禍における在宅時間増による破損・汚損事故の増加

・特定業者による不正請求の増加

各保険会社は今回の改定で2025年までに収支黒字化を目指すということですが、契約者側からすれば大きな負担増になります。

ただ、負担が増えるだけでなく、以下の様な契約内容の改定もされます。

■契約期間が最長10年から5年に短縮

以前は住宅ローンの返済期間に合わせて最長36年契約などもありましたが、今は最長10年となっています。それがさらに短くなり、地震保険と同様の5年が限度となります。

■各社固有の免責条件を設定

保険会社が支払いを逃れる免責について、免責金額の引き上げや免責事由を明確化するなど各社がそれぞれ条件を厳しくする予定です。

■経年劣化による損害、機能喪失を伴わない事例の明確化

災害時に経年劣化等による損害もあわせて保険金請求する事例も多かったため、経年劣化や機能喪失を伴わない損害は何かを明確化することにより不正請求を防止します。

■特定業者の不正請求対策として保険金支払い時の復旧義務を新設

高額な見積書を作成しての不正請求を斡旋する業者も多く、その対策として特定業者が関与する請求については復旧義務を果たしてから保険金支払いうという条件を新設。

厳しい内容が目白押しの改定内容になっていますが、こちらは現在契約されている契約内容も見直されるというわけではなく、あくまで令和4年10月1日以降の契約に関するもので適用されます。

ですので単年更新や10年契約していたが残り期間が少ないような契約をされている場合は、9月末まで残りが少ないですが駆け込みで契約の見直しをされるのもいいのではないでしょうか。

こちらについてもYoutube動画にもまとめています。

興味のある方はこちらもご覧ください。

2022年7月29日

スリーアローズ税理士事務所の代表税理士の三矢です。

今回の内容は2022年6月に山梨県内のサービス付き高齢者向け住宅を所有されているオーナーの一部がその物件の建設にあたって、ずさんな審査で通常より高い融資をさせられたということでその融資元の住宅金融支援機構その他の金融機関に対してあわせて10億円余りの賠償を求める訴えを東京地裁の方おこしました。今回そちらのニュースについてお伝えしたいと思います。

実際に訴えを起こしたオーナーの物件を建築したのは山梨県甲府市の新日本通産という会社で、もともとは昭和63年1988年に不動産業という形で会社が設立され、2018年頃の決算で30億円ぐらい売り上げを出していました。この会社は具体的にどのような事業で売り上げを伸ばしていたかというと、サービス付き高齢者向け住宅を地主や不動産投資家に対して一括借上げ、すなわちサブリースで家賃が保証されるということで提案してその建築を請け負う。そしてそれを借上げて、また介護事業としてまわす、そういう形で事業されていたようです。

家賃保証、サブリースということに安心してか建築されるオーナーが多く、順調に売り上げを伸ばしていたようですが、やはり建築しても入居者がつかなかったら事業として回らないわけです。高齢化社会といってもやはり限界があり、入居率がよくない物件も増えくる。そうなるとサブリースの賃料が負担となってきます。翌年の2019年に至っては、売上高は10億円までに減少しましたが借り上げの賃料払わないといけないため、結果としてその諸経費を払った後の当期純利益は10億5,000万円ほどの大赤字になってしまいました。そこで会社の将来も怪しくなってきたことから、2020年の段階でオーナーの一部はその会社を相手取り集団訴訟したものの、会社はすでに死に体でその年の7月には破産手続きの開始決定を受けている。

業者が倒産したということでオーナーからすればどこに怒りの矛先を向ければいいのか?その結果が住宅金融支援機構や地元のその融資付けをしてくれている金融機関、そして国に約10億円賠償を求める訴えをしたということです。

業者が潰れてしまい金融機関が訴えられるという一連の流れ、これはシェアハウスかぼちゃの馬車のサブリースの破綻とスルガ銀行の不正融資問題、それとまったく同じです。

こういう流れができてしまうと銀行としては不動産投資に対しての融資に及び腰にならざるを得ず、また、不動産オーナーからは実際に銀行融資が非常に厳しい旨のお話をよく聞きます。

加えて注意すべきは家賃保証、サブリースについてです。

それこそ上場企業ですらサブリースが続けられないということで昨今いろいろ問題になっている会社があります。それがより体力がない中小企業が相手であれば、その家賃保証が続くのかどうかより慎重に検討すべきではないでしょうか。やはり大事な資産を預ける以上は、会社選びはよく選んでいかないといけないのかなとその辺今回のニュースを見て思いました。

さて、こちらについてもYoutube動画にもまとめています。

興味のある方はこちらもご覧ください。

2022年6月8日

令和2年初めから世界的に影響を与えている新型コロナウイルス。

令和3年の確定申告は一律期限延長というわけではありませんでしたが、令和4年4月15日まで個別で申告期限が延長されていました。その確定申告シーズンも終わり、多数の不動産オーナーの方の確定申告をさせて頂き、感じたり実際に目にした傾向などを今回はお伝えしたいと思います。

1.個人で融資を受けて投資物件が購入できない

何千万円、いや、億の値が付く投資用不動産。当然、現金だけで購入というのは難しく、多数の方が銀行融資を使われますが、この令和3年の確定申告の集計をさせて頂き、個人で融資を使って一棟ものの投資物件を購入された方は皆無でした。空き家など築古の戸建を融資ナシに購入というのはたくさんありました。

このようなことになっている大きな原因としてはスルガ銀行の不正融資で銀行の審査や必要な自己資金条件が厳しくなっており、また、カリスマ不動産投資家といわれる方の破産のニュースもあるなど個人投資家の方が融資を受けることに対して悪い流れが続いているというのがあります。

その結果が築古戸建など現金で購入できる分には影響はないものの個人で融資を使って不動産投資ができないということになっているのですが、融資が全く使えないかというとそういうわけではありません。個人ではなくご自身の法人で融資を受けて物件を購入されている方は多数おられます。ようは銀行目線でいうと、“不動産投資”には融資できないが、法人で行っている“不動産賃貸事業”にはお金を出せるということなのではないでしょうか。現に実際に融資を受けた方から、法人の事業計画書などを作成して不動産賃貸業の実績をアピールした、というような話も聞きます。銀行も融資をしないとお仕事になりませんので、融資を引っ張るのであれば当面は法人を使うのがいいでしょう。

2.増加する自宅の売買

個人では全く融資が通らないのか、必ずしもそういうわけではなく、ご自身が住む自宅に対する住宅ローンはさほど不正融資などの影響は出ていません。

そのため昨今は投資用不動産ではなく、住宅ローンが使える自宅用の物件に力を入れている不動産業者が増えているのが現状です。

その影響が確定申告にも出ており、譲渡所得の居住用3000万円控除を使うような自宅の売却や、住宅ローン控除を使うための初年度の確定申告などがちらほら増えています。

3.不動産所得以外の“所得”の増加

税理士に確定申告を依頼するということは何かしら事業をされている方が多数なのですが、中でも当事務所は不動産賃貸をされている方がほとんどです。

代々相続で物件を引き継ぐ地主・家主の方だけでなく、物件を購入して賃貸事業を始めるサラリーマン大家の方などいろいろな方がおられますが、昨今はその不動産所得以外の所得がある方が増えています。

株式投資は序の口、ここ数年盛り上がっている暗号通貨(仮想通貨)取引だけでなく、融資型クラウドファンディングといわれるソーシャルレンディングをされている方も増えてきました。

老後2000万円問題が話題になったこともありましたが、年金だけではあてにならない、ご自身で稼ぐということで投資や副業やらが一般的になってきたということでしょうか。

その流れで不動産投資も流行ってはいますが先にお伝えした通り融資が難しくなっているということで、それ以外の投資や副業にお金が流れているという見方ができるかと思います。

1年を振り返る確定申告。

世の中の流れ、不動産を保有されている方の動きを感じていただければ幸いです。 こちらもYoutube動画として配信させて頂いていますので、ご興味のある方はこちらもご覧ください。

2022年5月9日

令和4年4月20日の新聞各社の朝刊を税金のニュースがにぎわせていました。

その内容は最高裁判所で相続税の節税、そちらに否認の判決が下ったというものでした。

その裁判の中身を説明いたします。

資産家の方が相続前に不動産を購入して財産を圧縮し、借入金もあるので結果として相続税0円で申告されたとのこと。ただ、税務署側とすれば本来不動産以外の課税されるべき財産もあるにもかかわらず相続税0円の申告はちょっとやりすぎなのではと指摘し、納税者の財産評価額を見直し3億円を超える追徴課税を行いました。当然納税者の方もそれは納得いかないということで国・国税庁側と争い、最終的に最高裁まで長引いたものの結局は納税者側の主張を退けたというものでした。

次になぜ資産家の方が不動産を買って相続財産を圧縮できたのか、税金を減らせたのかという話ですが、相続税の計算は亡くなった時の財産を基に計算し、基本的にはその時の時価を基準とします。

預金があれば当然預金の残高で、上場株などもそのときの株の相場で計算します。しかし、不動産はどう評価をするのか、本来時価で計算したいのですが上場株のようにわかりやすい相場があるわけでもありません。そこで不動産について国の方が決めているやり方・計算方法があります。建物の場合であれば固定資産税評価額といいまして、毎年固定資産税を幾ら払ってくださいと通知が来る、その評価額を基に計算します。土地の場合であれば、都市部であれば道路に路線価という値段が設定されているのでその路線価に面する面積を乗じて計算しますが、おおよそ路線価は時価の8割程度に設定されています。ただ、どの土地も道路に面しているわけではなく、地方の田や山林等については固定資産税評価額に一定の倍率をかけて計算します。

今回のお話は亡くなられた資産家の方が13 億8700 万円でマンション二棟購入され、定められている財産評価の方法、具体的には路線価によって計算すると2棟合計しても3 億3000 万円ほどの評価額になったそうです。また、その資産家の方は借入金を使ってその不動産を購入されているのですが、相続税計算する際はプラスの財産からマイナスの財産を引けます。プラスの財産としてマンション二棟、あと他にも財産が7億円ほどあったようですが、借入金その残高が引けるので計算すると相続税は0円、全く納めなくて済んだということです。国・国税庁側もこれはさすがに行き過ぎた節税ということで、相続財産を国税庁長官の指示を受けて改めて計算、評価し直すことができると定められている財産評価基本通達6項、税理士業界は『伝家の宝刀』といっている条文に基づいて追徴課税を行ったというのが実際です。

では他の不動産オーナーも今後路線価による相続税評価ではなく、この『伝家の宝刀』による計算になってしまうのでしょうか?

問題は『著しく不適当』と判断されたのが原因と考えられます。

具体的には以下のような経緯があり、それを総合的に考慮して行き過ぎた節税と判断したようです。

◆今回の事例は相続税評価額がその時価の4分の1ぐらい通常よりとても低い

◆被相続人は相続が近づく年齢になり節税策として物件購入だけでなく孫養子も実施

◆相続税対策のための融資と記載する銀行の資料が残っている

◆借入金により不動産以外の財産に対する相続税も課税されていない

◆相続人は相続で財産を引き継いだ後、まるで用が済んだかのようにマンションの一つを売却

タワマン節税などあからさまに節税効果を前面に押し出し不動産取引している不動産業者もたくさんあり、結果として手じまいした際に相続税の節税額以上の売却損が出て損をするというようなケースも見受けられます。

ましてや、今回の判決のように思っていた相続税評価額で計算できないということになれば大事であり、相続税節税のための不動産取引に一石を投じる裁判結果ではないでしょうか。

今回の内容についてYoutube動画として配信させて頂いていますので、ご興味のある方はこちらもご覧ください。

2022年4月18日

区分マンションのオーナーであればその区分マンションに対する将来の大規模修繕に備え、管理組合に毎月修繕積立金を支払われているかと思います。

その区分マンションを賃貸事業に使用していれば、実際の大規模修繕は10年後20年後かもしれないですが、その修繕積立金として払った金額は支払ったタイミングで経費計上となります。

ただ、それが一棟まるまる所有されているオーナーさんはそういうことができませんでした。大規模修繕用のお金ということで例えば定期積金という形で毎月積み立てていたとしても、あくまでそれは預金の積立というだけであって経費性はないということで確定申告のときに経費にできませんでした。

同じ不動産オーナーであるにもかかわらず、区分所有と一棟保有の違いにより経費計上に差が出ていたことについて、今回その差を埋める制度ができそうなので、そちらについてお伝えさせて頂きたいと思います。

具体的には何かというと、大規模修繕についての共済金積立の制度が導入される方向になったということです。

令和3年11月16日に自由民主党の賃貸住宅対策議員連盟、俗にいう『賃貸議連』の総会があり、そこで賃貸住宅の修繕に係る共済制度というのが導入される旨の発表がありました。この賃貸議連の方が一棟保有オーナーのために以前から修繕積立金を積み立てている段階で経費計上できないかなということで国交省と交渉をしていたそうで、そちらについて一定の方向性が定まったということです。

以前当事務所のYoutube動画でもお話しさせていただいたのですが、税理士目線で考えると処理方法がどうなるのかが懸念材料でした。資産家の方がよく活用されている『教育資金の贈与』と同様に、例えば銀行など金融機関にそれ専用の口座を作って管理する。そちらにお金を動かしたら金融機関が集計して証明書の発行を受けた金額については経費計上OK、そういう形になるのではないかという予想もお話もさせていただいておりました。

今回で具体的にどういう処理方法になるかというと、共済金という形で外部に積み立てる方法です。共済掛金支払い時に経費計上して、大規模修繕行う際にその共済を解約する。そうすると、戻ってきた金額は払った時は経費だったので、返ってくると全部収益計上になります。ただ、そのとき大規模修繕を実施しますので、その収益と経費を相殺するという流れです。

その共済を提供するのは、『全国賃貸住宅修繕共済協同組合』というところで、それをバックアップするのが以下の三団体です。

・全国賃貸管理ビジネス協会

・日本賃貸住宅管理協会

・全国賃貸住宅経営者協会連合会

業界団体が支援に回るということで、賃貸業界肝いりの制度というのがよくわかります。

現時点で発表されている情報によりますと、当初は屋根とか屋上、外壁のみが対象らしく、間取り変更など部屋に対する修繕費には使えません。そもそも大規模修繕用が目的だったのでそれもやむなしとは思いますが、このような制度ができること自体が画期的ではないでしょうか。ただ、具体的な共済制度の提供時期はまだ未定ですので、そのあたりは続報を待ちたいところです。

こちらもYoutube動画として配信させて頂いていますので、ご興味のある方はこちらもご覧ください。

https://youtu.be/D_BInJvfck0

2021年10月20日

かぼちゃの馬車というブランドのシェアハウスによる不動産投資。

運営会社の破綻だけでなく、スルガ銀行の不正融資問題が大きく報道されました。

そのシェアハウスについての不正融資は、一部の投資家の代物弁済による債務の解消でひと段落つきました。

今回は新たに問題となってきている投資用アパートやマンションのローンの不正融資につ

いてお話させていただきます。

令和3年6月29日に開催されたスルガ銀行の株主総会。

250人ほどの株主のうち、100人ほどがシェアハウスやアパート・マンションで不正融資を受けたというオーナーだったそうです。

そのオーナーらも参加する質疑応答は「誠意をもって対応する」と言うばかりのスルガ銀行との間で紛糾し、結果としてスルガ銀行側が質疑応答を打ち切るほどの荒れ模様だったとのことです。

冒頭お伝えしたようにシェアハウスの不正融資問題は沈静化したものの、そのシェアハウス不正融資問題を担当していた弁護団がサポートする形で、投資用アパートやマンションの購入時に不適切な融資を受けたとされる投資家たちの被害者同盟が設立されました。

そして令和3年8月27日スルガ銀行に対して賃貸アパート及びマンションの不正融資に関する損害賠償請求を行われ、規模としては現時点では336人の家主が賠償請求総額805億円。

ただ、今後さらに声を上げる人は増えていくことでしょう。

こちらの損害賠償について、スルガ銀行は沈静化されたシェアハウスの不正融資とは切り離して対応するという姿勢を貫いています。

関連付けされてしまうと、人数・融資額ともにかぼちゃの馬車のシェアハウスと比べものにならない規模の問題になってしまいます。

それこそスルガ銀行が存続できるのかどうかまで発展しかねないほど大きな影響を与えるのではないでしょうか。

不正融資が行われていたのであればそれは当然大問題です。

かといってオーナー側も売買契約及び融資の契約書に自らの意思でハンコを押している以上、スルガ銀行だけが悪いという話でもないのではないでしょうか。

また、仲介している不動産会社側が仲介手数料欲しさに不正融資を持ちかけているというケースもあります。

不正融資発覚前、当時スルガスキームといわれるスルガ銀行に融資をしてもらう不動産投資を斡旋している仲介会社に個別相談に行ったところ、「インターネットバンキングさえ作れば融資は簡単」とアドバイスを受けた当事務所のお客様がおられます。

そのお客様は怪しいので話を聞いて終わられただけですが、あとあとシェアハウスの不正融資問題の手口を知ると、その中にインターネットバンキングによる残高改ざんがありました。

あくまで仮定の話ですがその不動産投資を仲介していた業者もインターネットバンキングをオススメしていたことを考えると、同様の改ざんをしていた可能性はあります。

そう考えると、銀行ばかりではなく、そのような業者側にも多分に責任があるのではないでしょうか。

結果としてこの不正融資問題の一番の被害者は善良な不動産投資家の方です。

営業第一の銀行や仲介会社、そしてその提案がチャンスとそれに乗った一部の投資家による問題の影響で、今は個人の方への融資が非常に厳しくなっています。

銀行としても融資したものの後々利益が出なかったりした場合に「銀行が融資をするということだから買った」というように、手のひらを返して損害賠償請求をされたらたまったものではないということでしょう。

スルガ銀行の不正融資問題が、より規模が大きくなるアパート・マンションのローンへ舞台を移り、これから更にいろいろ動きがあることでしょう。

最終的にどのような結末になるかはわかりませんが、当面は個人の方への融資は厳しいままの状態が続きそうです。

Youtube動画にも概要をまとめております。

よければこちらも参考にしていただければと思います。

https://youtu.be/s3uo4kK_F-w

2021年7月30日

今回は各方面でじわじわと影響が出てきているウッドショックについてお伝えしたいと思います。

街中で住宅の建築工事がストップしている現場をたまに見ます。

建築業界では“ウッドショック”と呼ばれる木材不足の状況に陥っているらしく、その影響で基礎工事だけ終えてその先に進めないというような現場が出てきてしまっています。

そもそもコロナ禍で物流が停滞している中、アメリカではテレワークの普及により郊外の住宅に注目が集まっ-た結果、新築住宅の着工工事が増加したそうです。

また、コロナウイルスの起源でありながら一足先にコロナ後の動きを見せている中国におても木材の消費量が増えているらしく、それらが価格高騰や品不足など世界経済に影響を与えています。

令和2年春のコロナ感染が広まった当初も、国際コンテナの減便などで物流が滞ることとなりました。

その結果、アパート建築などでも部材が減少。

「3月末引き渡しの物件なのに期日までに引き渡しが間に合わないのでお客様に謝りにいかないといけない」とおっしゃっていたハウスメーカーの営業の方もおられました。

もともと日本国内だけの話でも、建材不足になりかねない以下の要素がありました。

1.東日本大震災の復旧による部材や工事業者の不足

2.東京オリンピックによる建設ラッシュ

3.大雨や台風など度重なる災害による復旧工事の増加

国内の事情だけでもただでさえ余裕があるとは言えない状況で、世界的にいろいろな要素が加わり、それがウッドショックを生み出しています。

この流れは建築だけでなく不動産売買についても影響を与えています。 新たに建築をすることが難しくなっているということで、既存の不動産の価値の見直しに結びついています。

ただ、そのような状況だからといって材木の国内調達比率をすぐ上げることができるかというと、そう簡単にいくというようなものではありません。

木材を増やすにしても植樹してから出荷できるようになるまで何年も時を費やさざるを得ず、林業関係者がのきなみ高齢化となっている日本はそのあたりの仕組みから再構築する必要があります。

それができないから輸入頼みとなり、結果として国外の様々な要素に影響を受けてしまいます。

しかし、幸いなことにこのウッドショックの要因であるアメリカではコロナウイルスワクチンの普及により、住宅の需要が都市部に戻りつつあります。

あまりにも高騰した木材価格の影響により、建築やリフォームを控えるといったことも増えているらしく、その結果材木の市場価格も2021年6月は前月の5月の半値以下まで下落しているようです。

遅かれ早かれ日本にもその影響が伝わりますので、このウッドショックも一過性のもので終わるかもしれません。

ただ、今回のウッドショックで物流や日本の林業について様々な問題点も見えてきました。

そのあたりを改善するきっかけになればこの騒ぎも価値があるのではないでしょうか。

なお、公式Youtubeチャンネルにウッドショックに関する動画を複数上げております。

そちらもあわせてご覧いただければより理解が深まるかと思います。

2021年7月8日

今回は世間を騒がせたアパート階段崩落事故についてお伝えしたいと思います。

業界大手のレオパレス21が施工不良問題で赤字決算が続き、会社の存続も危ぶまれている中、新たに発覚したのが則武地所という建築会社によるアパートの施工不備からくる死亡事故。

レオパレス21は天井裏の延焼防止の屋根裏界壁の施工がされていないというのがテレビで表ざたになったのが事の発端ですが、今回はアパートの外付け階段の取り付けに問題があったとのこと。

令和3年4月利用者の女性が亡くなられるという具体的な被害が出て、ニュースやワイドショーで取り上げられることとなりました。

事の重大さから警視庁が業務上過失致死で事務所操作を行うものの、業績不振と今回の事故による事業継続が困難ということで、5月13日に横浜地方裁判所相模原支部に自己破産の申請を行ったとのことです。

関連会社の『建築や』という会社も続けて破産申請されており、担当弁護士は「破産しているため、施工した物件に不備があったとしても費用負担はできない」とコメントしているようです。

言い方は悪いかもしれませんが、早めに会社をたたんで責任逃れをされたのではないかと見て取れる状況です。

アパート建築によるトラブルは、以前は地主の方というように土地を持っておられる方が対象となっていましたが、昨今はアベノミクス以降不動産投資熱の上昇によりサラリーマン大家の方などまで範囲を広げています。

それこそ知識のない方が食い物になっているということです。

Youtube動画にもまとめまていますので、よければこちらもご覧ください。

https://youtu.be/3gdU0X9IHZE

当事務所でも不動産投資のために物件を購入されるサラリーマン大家の方は後を絶ちません。

ただ、当事務所のお客様の購入される新築アパートは中階段になっているものがほとんどです。

中階段というのは今回の則武地所のように追加で階段を設置するようなものではなく、建物の構造上廊下と階段を壁で囲い、建築面積に含めてしまうというものです。

当然床面積が増えるので場合によっては建築コストの増加、また、固定資産税評価額に含まれるので固定資産税も増えることが見込まれます。

ただ、構造上一体となるのはとても安心でるのではないでしょうか。

また、中階段中廊下となると、廊下階段が雨風にさらされるというリスクが減少し、しいては結果として清掃・修繕コストを下げることにもつながります。

購入や建築を行う際はそのような物件は初期コストがかかるかもしれませんが、将来的な安心安全と、維持コストの低下をもたらすことも考慮し、物件購入や建築をしていただきたいと思います。

物件を建築・購入すると、保有している限りその物件とのお付き合いは続きます。

建築した会社ともその後継続してお付き合いしていくことになりますので、その点は目先の利益にとらわれず、未来永劫いい関係が築けるような会社選びをしてもらいたいものです。

以上、今回はこれにて失礼いたします。

2021年6月11日

スリーアローズ税理士事務所三矢です。

令和2年の確定申告期限後の令和3年4月分のブログで令和2年に不動産の売却が多数あった旨お伝えさせていただきました。

不動産の売却を行った場合、売却額と購入額(減価償却考慮後)の差額で儲けがあれば、譲渡所得として所得税・住民税が課税されます。

譲渡所得の申告については多くの方がご存じかと思いますが、投資用不動産を売却した際は消費税の申告についても気を付ける必要があります。今回はその点についてお伝えしたいと思います。

消費税等の申告は、事業を行う者のその1年間の売上高を集計し、消費税が課税される売上高の合計が1000万円を超えるかどうかで申告する必要があるかないか判断されます。

1000万円を超えることとなった場合、その超えた年の翌々年が消費税の納税義務が出ることになります。

具体的には令和2年の確定申告を集計し、課税売上高が1000万円を超えていた場合、令和4年は消費税の申告を行う必要が出てきます。令和3年について消費税の申告が必要かどうかの判断は、前々年で判断ということになりますので、令和1年が課税売上高が1000万円超えるかどうか確認を取る必要があります。

1000万円超えるかどうかの判定の基準となる消費税の課税対象となる課税売上高、消費税が課税されない非課税売上高について、不動産業を前提に下記にまとめました。

【非課税売上高】

・居住用の家賃

・土地の地代

・事業用土地の売買代金 等々

【課税売上高】

・上記非課税売上以外の家賃(事務所用、店舗用、倉庫用等)

・駐車場代

・事業用建物の売買代金 等々

土地活用や不動産投資をされる方の多くは居住用の物件を建築したり購入して家賃を得るというスキームを取ります。

一部駐車場収入などがあったとしてもメインの家賃は居住用のため非課税売上高となることから、消費税の納税義務がでるということはほぼありません。

具体例

居住用の家賃収入 2000万円

駐車場収入 100万円

消費税の納税義務判定 100万円 ≦ 1000万円 ∴翌々年は納税義務なし

ただ、気を付けないといけないのはその事業用の物件を売却した場合。

土地の売買代金は非課税売上高になるのですが、事業用建物の売買代金は課税売上高になるため、その建物代金とその他課税売上になる家賃や駐車場収入の合計が1000万円を超えるようであれば翌々年は消費税の申告が必要になります。

居住用の家賃がメインで本来消費税の納税義務がない人でも、資産の組換えを図り所有不動産を売却することにより納税義務が出るケースは非常に多いです。

具体例2

居住用の家賃収入 2000万円

駐車場収入 100万円

事業用不動産の売却 土地代5000万円 建物代 3000万円

消費税の納税義務判定 100万円+3000万円=3100万円 > 1000万円

∴翌々年は納税義務あり

ここで気を付けるのは納税義務が出るといっても翌々年分についてですので、その翌々年の売上の内容が例年同様ほぼ居住用の家賃収入で課税売上高は駐車場収入100万円のみということであればその100万円に対応する消費税の計算となりますので結果として消費税の納税額はそれほどかからないとは思います。

しかし、その翌々年にまた事業用不動産を売却した場合、その建物代金はその年の消費税の計算対象となるため多額の消費税の納税になる可能性はあります。

事前に納税義務が把握できていればその年に事業用不動産を売却しないという対策をとれますので常々消費税の納税義務があるかないかはわかっておくべきかと思います。

なかなか難解な話です。

こちらもYoutube動画にまとめておりますので参考にしていただければ幸いです。

以上、今回はこれにて失礼いたします。

2021年4月28日

スリーアローズ税理士事務所三矢です。

新型コロナウイルスの影響により4月15日まで期限が延長になった令和2年分の確定申告。

終わって一息、久しぶりの投稿です。

さて、その一年を集計する確定申告というのはその年の動きが反映されます。

令和2年は新型コロナウイルスの猛威により世界中が大混乱に陥りましたが、はたして確定申告にどのように影響がでているのか。

当事務所は個人のお客様のほとんどが不動産オーナーですのでその申告作業を進めさせていただく中で感じた令和2年の動きを不動産を中心にお伝えしたいかと思います。

【意外と安定している不動産賃貸業】

新型コロナウイルスはいろいろな業種に影響を与えています。

初の緊急事態宣言などもあり、その結果事業が続けられない会社や人も多く、仮に続けられたとしても所得が減少している方も多数おられます。

生活保護の受給者の増加のニュースも出ていますが、当然個人の方の所得減少は不動産市場にも影響を与えます。

賃貸仲介の営業の方にお話を聞いたのですが、物件紹介サイトも平時よりワンランク下の値段帯の閲覧が多いそうです。

さぞやオーナーの方も苦労しているのかと思いきや、確定申告で多くの方の入居状況を見させていただきましたが、それほど新型コロナウイルスの影響を受けている方はおられませんでした。

生活に必要なものとしてよく“衣・食・住”が挙がりますが、コロナ禍外出自粛が叫ばれ“衣”にお金をかける必要性が下がっています。それこそ所得減によりお金をかけていられないという方もおられるかと思います。

“食”も生きていくためには必要ですが、“食”は日々、都度都度どうするか選択できるものです。例えば毎日昼は外食としていた人がこのコロナ禍で次の日から外食を控える、夜に飲み会を予定していたがコロナ感染者増加のニュースで直前で飲み会を止める、といったことも普通にあります。人の意思、動きが即反映されるのが“食”になります。

かたや“住”ですが、このコロナ禍収入が減少したため引越ししたいとしても、その時その時だけの飲食店を探すというような簡単なものではなく、また、仮に転居先が見つかったとしても現物件・新物件ともに契約があるのですぐ引っ越しできるとは限りません。

また、引っ越しするにしてももろもろ準備をする必要があります。

そんな“住”ですから、新型コロナウイルスの影響があっても即動きが出るというようなものではないのですね。そのためか何だかんだで賃貸状況について比較的安定しておられるオーナーが多数でした。

ただ、その賃貸物件でも“住”ではない場合、それこそ店舗や事務所として賃貸している物件は、その借りているテナントの業種によっては賃料の減額などコロナの影響が見受けられました。

【多かった不動産の売却】

コロナ禍で「不動産の価格は一気に下がる!」とおっしゃっていた不動産オーナー、何人もいらっしゃいました。

そのような考え方をお持ちの方は以下のようなイメージで不動産を増やしていければと目論んでおられました。

(1) 価格が下がりきる前、早い段階で不動産を売却

(2) 売却により現金を準備

(3) 将来的に価格が下がった際にその現金を活用して不動産を購入

この流れにのっとり、将来的に不動産価格が下がると見越して令和2年中に売却された不動産の譲渡所得の申告が多かったです。

ただ、コロナ融資をもとに不動産を購入する異業種の事業者が多いという情報もあり、結果としてそれほど不動産価格は下がっていません。それどころか市場に出ている物件がないという話も聞きます。そのためか売却して換金したものの購入できる不動産がない、と嘆いておられるお客様もおられます。

【売却益の出る株式の譲渡所得】

不動産ではないですが、株式についても売却される方が多く、譲渡所得の申告が例年より多かった気がします。

年末にかけて株価が上昇していましたのでその影響ではないでしょうか。

その一年の結果を集計する確定申告。

新型コロナウイルスの影響で人類が経験したことのないような状況が続きますが、過去を分析して次に、将来につなげていきたいものです。

なお、令和2年の確定申告分析ですが、わかりやすいようにYoutube動画にもまとめています。

よろしければこちらも見ていただければと思います。

以上、今回はこれにて失礼いたします。

2021年2月5日

スリーアローズ税理士事務所三矢です。

令和3年初投稿です。今年も引き続きよろしくお願いいたします。

今回は令和3年1月26日に国税庁より公表の、初の路線価の補正についてお伝えしたいと思います。

令和2年は世界的な新型コロナウイルスの蔓延により、緊急事態宣言の発令、その後も引き続き経済状況の悪化が続いております。

それまでインバウンド需要により都市部の観光地や商業地の不動産価格が右肩上がりだったものの、このコロナ禍で宿泊・観光事業が大打撃を受け、それが不動産価格にも影響を与えています。

元来、“路線価”というのは相続税や贈与税を計算する際の不動産の評価額を決めるためのもので、取引の際の価格、すなわち時価ではありません。

ただ、時価を参考に鑑定士が地点地点で調査する公示価格の8割相当が目安とされており、まったく時価が反映されていないわけではありません。

逆にその路線価を基に0.8で割り戻した値を時価相当として取引金額を決めるたたき台にすることも珍しくありません。

その路線価は1月1日時点の値をその年の7月ごろに公表することになっています。

ですので7月に公開された令和2年分路線価は1月1日時点のもの、すなわちにその後に広がった新型コロナウイルスによる影響は反映されていないということです。

そこで不動産市場等を鑑み、取引価格である時価と関連のある路線価、時価が下がってきているのであれば反映させないと、補正率を使って調整しないということになりました。

その補正率が、“地価変動補正率”です。

しかし、令和2年のすべての不動産、課税時期についてその地価変動補正率を使うわけではありません。以下のように制限が入っています。

■令和2年1月~6月の期間は国が基準とする20%減となったエリアはないことから、その期間に対応する相続や贈与における評価については補正率は適用しない

■新型コロナウイルスによる影響を特に受けている特定の地域だけその補正率を適用する

国税庁より公表された令和2年7月から9月における路線価が補正される地域と補正率は以下になります。

| 都道府県名 | 市町村名 | 町丁名 | 地価変動補正率 |

|---|---|---|---|

| 大阪府 | 大阪市中央区 | 心斎橋筋2丁目 | 0.96 |

| 宗右衛門町 | |||

| 道頓堀1丁目 |

また、上記の地域に加え、以下の地域については令和2年10月から12月における相続や贈与があった場合、同様に地価変動補正率にて修正が入る旨、公表がありました。

具体的な補正率は令和3年4月ごろとなります。

ただ、それ以前に本来は贈与税の申告期限である3月15日が到来するのですが、その公表の日から2か月以内まで申告期限・納付期限が延長されることとなりました。

| 都道府県名 | 市町村名 | 町丁名 | 地価変動補正率 |

|---|---|---|---|

| 愛知県 | 名古屋市中区 | 錦3丁目 | 令和3年4月ごろ公表 |

| 大阪府 | 大阪市中央区 | 千日前1・2丁目 | |

| 道頓堀2丁目 | |||

| 難波1・3丁目 | |||

| 難波千日前 | |||

| 日本橋1・2丁目 | |||

| 南船場3丁目 |

この“地価変動補正率”ですが、バブル崩壊による地価下落、リーマンショックなどの景気後退時期でもこのような補正率による調整はありませんでした。

今回はあくまで特定の時期、そして特定エリア限定での適用ではありますが、路線価制度ができて以来初のことになります。

それだけのことをしなければいけない状況に追い込まれているということなのでしょうが、令和3年1月時点でもまだ新型コロナウイルスは収まる気配はありません さらなる状況悪化となれば今後もこのような補正が検討されることになるでしょうから、そのあたり注視していきたいと思います。

なお、今回の内容につき、事務所公式Youtubeでも解説をおこなっています。

ご興味のある方はこちらもご覧いただければと思います。

https://www.youtube.com/watch?v=y9dMOGJQvsE

以上、今回はこれにて失礼いたします。

2020年11月9日

スリーアローズ税理士事務所三矢です。

今回は11月ということもあり、年末に向けて個人の方が今から間に合う節税方法の一つ、 『小規模企業共済の活用』についてお話したいと思います。

『小規模企業共済』とは、国の機関である“独立行政法人中小企業基盤整備機構”によって運営されており、個人事業主又は中小企業の役員が加入することができる退職金制度です。

令和2年3月末現在、約147万人の方が加入されています。

年末までに加入できればそれで所得税上の節税ができますので、メリットデメリットをご確認の上ご検討いただければと思います。

【加入資格】

1. 建設業、製造業、運輸業、サービス業(宿泊業・娯楽業に限る)、不動産業、農業などを営む場合は、常時使用する従業員の数が20人以下の個人事業主または会社等の役員

2. 商業(卸売業・小売業)、サービス業(宿泊業・娯楽業を除く)を営む場合は、常時使用する従業員の数が5人以下の個人事業主または会社等の役員

3. 事業に従事する組合員の数が20人以下の企業組合の役員、常時使用する従業員の数が20人以下の協業組合の役員

4. 常時使用する従業員の数が20人以下であって、農業の経営を主として行っている農事組合法人の役員

5. 常時使用する従業員の数が5人以下の弁護士法人、税理士法人等の士業法人の社員

6. 上記「1」と「2」に該当する個人事業主が営む事業の経営に携わる共同経営者(個人事業主1人につき2人まで)

※共同経営要件を満たさない配偶者等の事業専従者は加入できません。

※常時雇用関係により給与所得を得ながらアパート経営等を兼業で行う方は加入できません。

※相談役や顧問等、実質的に会社の経営者であったとしても、役員登記のない方は加入できません。

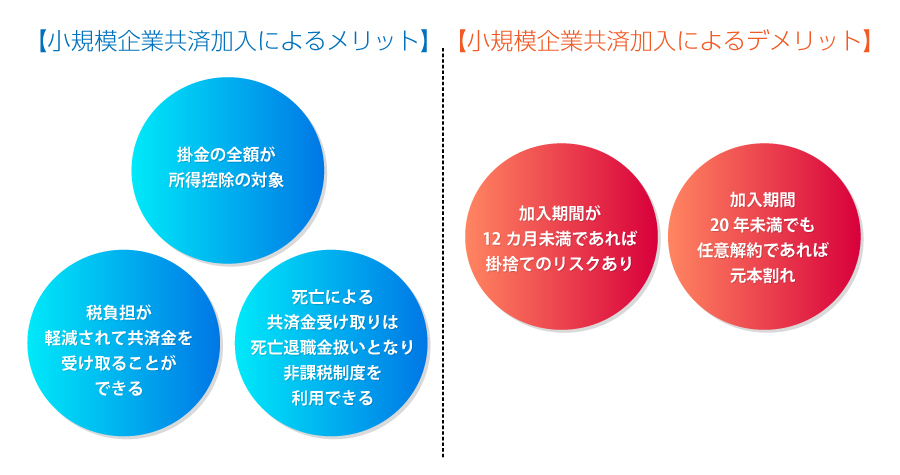

【小規模企業共済加入によるメリット】

1. 掛金の全額が所得控除の対象

例えば生命保険であれば、保険料を100万円支払おうが1,000万円支払おうが、生命保険料控除(最大12万円)のみです。

ただ、小規模企業共済であれば月1,000円~最大7万円まで自由に設定可能で、かつ、その支払額全額が所得控除の対象となります。

2. 税負担が軽減されて共済金を受け取ることができる

事業の廃業や、会社の役員の退任等共済金の支給要件を満たした場合、共済金の受け取りは“一括”と“分割”を選択又は併用可能です。

所得税上“一括”は“退職所得”として非課税枠があり、分割部分についても“雑所得”扱いになることから、“給与所得”や“事業所得”よりも税負担が軽減されます。

3. 死亡による共済金受け取りは死亡退職金扱いとなり非課税制度を利用できる

相続税の計算を行う際の“500万円×法定相続人の数”という生命保険金の非課税はよく知られている制度ですが、実は死亡時の死亡退職金についても同じ計算方法で別枠で非課税制度があります。

例えば月7万円で10年掛け続けた場合、10年後に死亡によって共済金が約840万円ほど支払われることになりますが、相続人が2名いると“500万円×2名”の1000万円が死亡退職金の非課税枠として存在することになるため、840万円ほどの死亡共済金であればその非課税枠の範囲内なので相続税は課税されません。

【小規模企業共済加入によるデメリット】

1. 加入期間が12カ月未満であれば掛捨てのリスクあり

12カ月未満の掛金納付月数であれば、受給内容次第ですが一部の共済金は受け取ることができない場合もあります。

2. 加入期間20年未満でも任意解約であれば元本割れ

途中で任意解約する場合は240カ月すなわち20年以上掛金を納付しなければ満額還ってきません。

事業の廃業や役員の退任、死亡による共済金の支払い等正当な共済事由を満たせば、その限りではありません。

12月に月額7万円の12か月分相当84万円を支払った場合、支払った年の所得税の計算上所得控除となります。

今からでも十分効果がありますので、加入資格を満たし、かつ、メリットもある方は、最寄りの商工会議所や金融機関からお申込みしていただければと思います。

以上、今回はこれにて失礼いたします。

2020年10月23日

スリーアローズ税理士事務所三矢です。

コロナ禍で東京オリンピックも延期になり、不安定な不動産市況が続いております。

そんな中、施工不良問題から経営危機、そしてファンド会社による支援の発表と、ここ数年話題に事欠かないレオパレス問題から見る土地活用についてお伝えしたいと思います。

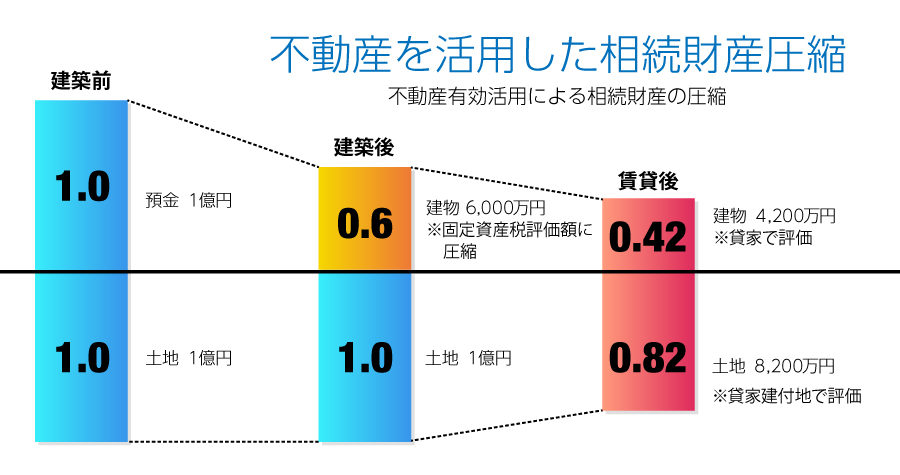

地主の方にとって、脅威となるのが相続税。

財産が多ければ多いほど相続税も多額になりますが、現預金の少ない不動産オーナーも多数おられます。そのような方からすれば相続税額がどれだけになるのかというのは非常に大きな問題です。

現預金は亡くなった時点での残高を基に相続税の評価がされますが、不動産の場合は以下のように評価します。

建物・・・固定資産税評価額を基に計算土地・・・路線価地域は路線価×面積、倍率地域は固定資産税評価額を基に計算

仮に1億円の建築費でアパート建築を行ったとしても出来上がった建物は1億円で固定資産税評価額が計上されるわけではなく、木造か鉄筋コンクリート造かというような材質次第で4割から7割あたりの固定資産税評価額となります。(事例は6割で計算)

その後アパートとして賃貸に供給すると、他人が使用することから、他人の権利としての借家権(3割)相当を減額した値が相続税評価額となります。

土地も更地であれば100%で評価されますが、アパートの敷地になると、借地権×借家権を乗じた割合(関西であれば借地権は6割が多く、事例は0.6×借家権0.3を乗じた0.18で計算)が減額されます。

このような計算式により相続財産が圧縮されることから、レオパレスをはじめとするハウスメーカーはこぞって地主の方々にアパート建築を提案して仕事にされています。

高度成長期など人口増の時代はハウスメーカーも、地主も、アパートを借りる借主もそれでよかったのですが、高齢化社会となり人口減少が予想される社会になった今、建築しても必ず満室になるというわけではありません。

そこで建築する地主の不安を解消する方法として考案されたのが、建築した会社がそのままその不動産をまとめて借上げて家賃を保証する一括借り上げ、すなわちサブリースという手法です。

この手法で売り上げを伸ばし、株式上場まで上り詰めたのがレオパレス21です。

ただ、あまりにも急激な成長であり、「設計図通りに建築されていない」とか「音漏れや振動がヒドイ」というようなよからぬウワサが以前よりあったのも事実です。

そんな中、報道番組で施工不良が公になり、空室増加や建築請負の停滞等で経営危機に陥っているのは皆様の周知のとおりです。

相当厳しい状況に追い込まれていましたが、最近はファンド会社による支援が決まりました。

レオパレスも厳しい状況ですが、レオパレスに建築をしてもらいサブリースをしてもらっていたオーナーも大変です。

今回のニュースになっていた施工不良の物件であれば、そもそもそのまま貸していいのか、また施工不良を補う工事をどうするかというのがまず問題になります。

また、レオパレスの借上げをやめて一般の賃貸市場で募集したとした場合、負のイメージのついているレオパレス物件ということでなかなか条件は厳しくなったりします。

今回のレオパレス問題を教訓に、人口減少が見込まれるこの日本で、今後土地活用をするというのであれば以下の点に注意しておくべきではないでしょうか。

【一括借り上げすなわちサブリースをあてにしない】

シェアハウスかぼちゃの馬車の問題もサブリースをしていたスマートデイズが破綻したのが事の発端となっています。

30年借上げといっても机上の空論となってしまう可能性も十分あるため、まずは通常の一般募集で競争力のある物件であるかどうかが大事であり、サブリースするかどうかはその後決めるくらいでいいかと思います。

【土地に不釣り合いの建築をしない】

例えば更地で1億円で売却できる土地があるとします。

融資を受けて1億円で建築した場合、最悪の場合回らなくなって取り壊し、1億円で土地を売却したとすれば売却代金であらかたその融資額と相殺できます。

しかし、1億円の相場がつく土地に3億円融資を受けて建築した場合、最悪の状況になり取り壊して売却となったとしても土地の売却代金で借入金を全額返済することはできず、結果として自宅やほかの不動産まで売却しなければならないということも十分あります。

建築するハウスメーカー側は建築費を高くすればするほど売り上げが増えますが、地主側としては上手くいかなかった場合のことも考慮する必要があるのではないでしょうか。

【場合によってはその土地では建築しない】

多額の資金が必要な土地活用。

基本に立ち返って、本当にその土地に資金を投資していいものか考えるのも重要です。

その土地を売却し、その資金をもって将来性のある地域に投資をするというのも一つの方法です。

よく「先祖代々の土地だから手放せない」というお話を頂きますが、それが負の遺産になる可能性があるのであればどこかで価値のある間に組み替えるというのも選択肢だと考えます。

もともとは相続税対策として実施される土地活用ですが、あくまで相続税対策というのは相続が起きた時点だけのこと。

その建築したアパートとは所有している限り付き合うことになります。

失敗の内容に納得いく物件にしていただくための参考にしていただければと思います。

なお、このお話について、スリーアローズ税理士事務所公式Youtubeチャンネルでも解説をしております。

よろしければチャンネル登録いただければ幸いです。

以上、今回はこれにて失礼いたします。

2020年7月15日

スリーアローズ税理士事務所三矢です。

今回は7月1日に国税庁より公表された令和2年、すなわち2020年の路線価についてお話したいと思います。

前年と比較すると全国平均で1.6%上昇しております。

昨今の新型コロナウイルスの影響で景気観測も悪い中で上昇とは?と思いたくなりますが、この路線価というのは毎年1月1日の価格となっています。

ですので、今回の路線価は2020年1月1日時点、すなわち新型コロナウイルスによる影響が加味されていない値になっています。

具体的には沖縄県が10.5%増と一番の上昇率で、東京都、福岡県、宮城県、北海道、京都府といったインバウンドの影響があった都道府県も3%以上も上昇しています。

個別のエリアでは沖縄県那覇市久茂地3の国際通りが40.8%上昇、続いて大阪市北区角田町の御堂筋のエリアが35.0%の上昇で続いています。

ただ、緊急事態宣言が出ていた令和2年4月・5月の不動産売買額は、公表されている上場企業関連だけで前年比8割以上も減少しています。

それを考慮すると、9月ごろに国土交通省から公表される令和2年7月1日時点の基準地価では下落基調に転じている可能性が高いです。

しかし、相続税の計算についてはこの7月1日に公表された国税庁の路線価を基準に計算することになるため、時価は低いものの相続税評価額としての路線価は高く相続税も実質的に割高になる、という納税者も出てくるのではないでしょうか。

そこで、今回の新型コロナウイルス対策として税金関連でも様々な施策が出ていますが、国税庁としては9月に発表される7月1日時点での基準地価次第では一定の減額処理も検討するとのことです。

令和2年発生の相続についてはそのあたりも注視していく必要がありそうです。

以上、今回はこれにて失礼いたします。

2020年6月22日

スリーアローズ税理士事務所三矢です。

今回は先日の令和2年6月12日に成立した『賃貸住宅の管理業務等の適正化に関する法律(管理業法)』についてお伝えしたいと思います。

女性向けシェアハウス『かぼちゃの馬車』のスマートデイズの破綻や、レオパレスのサブリーストラブル等賃貸住宅に関するニュースがここ数年大きく取り上げられています。

また、賃貸住宅を所有されているオーナーから昨今大小さまざまな管理会社にまつわるトラブルを耳にすることが増えております。

1. 集金してもらった家賃が予定通りに入金されない

2. 高額なリフォーム代が請求される

3. 契約した通りの清掃や見回りといった業務をしてくれない

4. 空室対策を行ってくれない 等々

不動産の売買の媒介をしたり、入居のあっせんを行うような場合は『宅地建物取引業』の免許を取る必要があります。

その『宅地建物取引業』の免許を掲げるためには、『宅地建物取引士』という国家資格の有資格者とならなければいけません。

かたや、家賃の集金や物件の管理といった業務は特段免許は必要とされていません。

この免許の有無がすべての理由というわけではありませんが、国家資格が必要なく容易に参入できるということで玉石混合の管理会社が存在することになり、上記のようなトラブルも発生していたとも考えられます。

そこで成立したのが今回の『賃貸住宅の管理業務等の適正化に関する法律(管理業法)』になります。

具体的には管理業務を行う事業者の登録制度が創設され、登録業者には管理契約やサブリースを契約する際に重要事項説明が義務化されます。

登録業者を増やすことにより管理会社の質を上げるだけでなく、登録の有無により入居者やオーナーが良質な管理会社かどうかの判断を行いやすくする狙いがあります。

『宅地建物取引業』という制度の下にある不動産売買や入居あっせんに比較するとかなり遅くはなりましたが、管理業務もこの法律によって整備されていくことを期待したいと思います。

以上、今回はこれにて失礼いたします。

2020年5月10日

スリーアローズ税理士事務所三矢です。

昨今のコロナウイルスの影響で確定申告期限が1カ月延長になり、さらにその後も受付をしてもらえるようになった2020年春。

会計事務所として繁忙期となるその確定申告シーズンが終わって、少し気になる点がありましたのでお伝えさせて頂きます。

サラリーマン大家の方が支払われる経費でちょくちょく見かけるのが不動産投資についての高額セミナー代やコンサルタント料。

よく株式投資やFX取引でも『あなたもこれでプロ同然!資産倍増セミナー!』というような聞こえのいいタイトルのものが数万円単位の参加料で開催されていますが、同様のセミナーが不動産投資でもよく開催されています。

実際このようなセミナーは参加者が成功するためではなく、セミナー運営業者が儲けるために企画されているのがほとんどですので本当にためになるのかどうか、申込する際はよく検討されるべきではないでしょうか。

そしてコンサルタント料についてですが、昨今自費出版で本を数冊出版しただけで有名人気取りの自称カリスマ大家が不動産コンサル業に参入してきています。

自身の成功事例をもとに依頼者をコンサルします、というものですが、ご自身が成功されたタイミング・時代と現在は異なり、また、各自それぞれ資産背景違うでしょうからそう簡単にいきません。また、自身のことを切り開く能力と、他人のことを分析してコンサルする能力は全く別物です。

これから財産を増やそうというサラリーマン大家の方はそんなことまで考えず、藁おもすがるような思いで多額のコンサル料を支払って依頼されるのですが、結果まともなコンサルを受けることができず、コンサル料の返還等でもめているというようなお客様も実際おられます。

ノウハウを得るというのはなかなか難しいものです。

そのあたりは気を付けたいものです。

2020年4月30日

スリーアローズ税理士事務所三矢です。

さる3月18日に国土交通省より2020年1月1日時点の公示価格が公表されました。

全体としては前年比1.4%のプラスとなりました。

5年連続の上昇です。

標準地といわれる地域の目安となる土地の価格を最新の取引事例や収益などから分析し、国土交通省の土地鑑定委員会によって決められるのが公示価格です。

公示価格は取引の参考価格とされるだけでなく、固定資産税評価額や相続税評価額の基準にもなります。

おおよそそれぞれの評価額は公示価格をもとに以下の算式で算定された金額になります。

【固定資産税評価額】公示価格×70%

【相続税評価額】公示価格×80%

その公示価格が全体として前年比1.4%のプラスということですので、夏に発表される相続税評価額の計算のもととなる路線価も上昇することが見込まれます。

さて、5年連続のプラスとなった2020年の公示価格の傾向についてですが、都市部の商業地が上昇の要因になっています。

オフィス需要が堅調で、また、東京オリンピックだけでなく大阪でも万博が決まり、外国人観光客等によるインバウンドが見込める地域の伸びが大きくなっています。

大阪市の区ごとの変動率を並べてみると、その傾向がよく見て取れます。

大阪市区別の公示価格上昇率トップ5

| 順位 | 区 | 地価平均 | 変動率 |

| 1 | 西区 | 1,140,523円/m2 | +20.00% |

| 2 | 中央区 | 3,628,977円/m2 | +17.38% |

| 3 | 浪速区 | 606,416円/m2 | +15.56% |

| 4 | 北区 | 3,246,705円/m2 | +15.35% |

| 5 | 福島区 | 615,400円/m2 | +9.36% |

大阪市区別の公示価格上昇率ワースト5

| 順位 | 区 | 地価平均 | 変動率 |

| 1 | 旭区 | 230,833円/m2 | +0.01% |

| 2 | 平野区 | 181,840円/m2 | +0.12% |

| 3 | 東住吉区 | 236,705円/m2 | +0.31% |

| 4 | 住之江区 | 190,633円/m2 | +0.37% |

| 5 | 生野区 | 185,733円/m2 | +0.51% |

これまで大阪市の中心といえば梅田を中心とする『キタ』と難波を中心とする『ミナミ』でしたが、大阪万博が決定してから『ニシ』エリアに注目が集まっていました。

その注目度の移り変わりがこの変動率という形で証明されています。

この公示価格が公表されている裏で、新型コロナウイルスによる影響が不動産市場まで徐々に出てきています。

その影響などをどこかでお伝えできればと思います。

以上、今回はこれにて失礼いたします。

2019年12月13日

スリーアローズ税理士事務所三矢です。

さて、税理士事務所の特徴として、お客様のお金の動きや、具体的な領収書や請求書を見ることができることかと思います。

そういったお客様のお金の動きや領収書等を見せて頂き、最近気になる傾向ありますのでお伝えしたいかと思います。

過去のブログでもお伝えしましたが、社会問題となっている空き家をリフォームして賃貸に供給するというスキームが流行しております。

それこそ朽ちてきているボロ家であれば数十万円で一軒家を購入されているお客様もチラホラおられます。

利回りを良くしようとするならば、コストをいかに下げるかが大事になりますが、この空き家のスキームの場合は、購入金額とリフォーム代をどれだけ抑えることができるかがポイントになります。

購入金額については対象となる物件を定めてしまえばその売主と交渉するだけですが、リフォーム代についていえばインターネットやご自身のネットワークを使い多数の業者から選択が可能で、その後さらに価格交渉もできます。

ということで物件の利回りを高めるため、どうしてもリフォーム代というのが削られる傾向にあります。

リフォーム代を削るため特定のリフォームを行わなかった結果その後一年近く空室となり、結局その後改めてそのリフォームをしたとたんに入居者が付いた、というようなケースもちょくちょく見ます。

それくらいならいいのですが、最近散見するのがリフォーム代の持ち逃げや工事途中でのリフォーム業者の倒産といった支払ったリフォーム代が無駄になるというもの。

結局改めて別のリフォーム業者に一からお支払いすることになり、実質通常の2倍近い額でリフォームを行うことになります。

傾向としては元々お付き合いのあるリフォーム業者がないサラリーマン大家の方がこのようなトラブルに遭遇しており、そして当初依頼したリフォーム業者はインターネットで見つけたというのがほとんどです。

少しでも安く工事をしようとインターネットを使ってリフォーム業者を選定したにもかかわらず、結果として通常以上のリフォーム代になってしまう、何とも皮肉な結果。

損して得取れという発想が大事ということではないでしょうか。

2019年10月28日

スリーアローズ税理士事務所三矢です。

今回は不動産の売却時の節税で利用できる特例を一つご紹介したいと思います。

2008年すなわち平成20年、世界を揺るがす大きな事件があったのは覚えておられますでしょうか?

世界の金融市場がパニックに陥った『リーマンショック』が該当し、ご記憶にあるかと思いますが日本の経済界も大打撃を受け、株価下落だけでなく不動産市場も一気に冷え込みました。

政府は金利引き下げや緊急雇用対策等々矢継ぎ早に対策を打ちました。

その際に不動産取引を増やすために制定されたのが『平成21年及び平成22年に取得した長期所有土地等の1,000万円特別控除』の特例になります。

具体的には平成21年・22年に取得した日本国内にある土地等(借地権等の権利も含み、不動産業者が所有する棚卸資産に該当するものは除く)を長期譲渡所得の対象期間になってから譲渡を行った場合、譲渡の所得から1000万円を差し引くというものです。

【具体例】

適用対象者:個人

取得不動産:土地

取得日:平成22年11月30日

譲渡日:平成30年9月2日

取得価額:4000万円

譲渡価額:6000万円

譲渡益 6000万円-4000万円=2000万円

特別控除 ① > 1000万円 ∴1000万円

譲渡所得 ① - ② = 1000万円

譲渡所得税 ③ × 20.315%(長期譲渡) = 203.15万円

なお、具体的な適用にあたっては簡単にまとめると以下のような要件があります。

【要件】

・平成21年又は平成22年中に土地等を取得

・親子や夫婦、特殊関係のある法人等から取得した土地等でないこと

・相続、遺贈、贈与、交換等により取得した土地等でないこと

・譲渡した土地等について収用等の特別控除や事業用資産の買換え特例等の他の特例を利用していないこと

・この制度を受けるためにはその旨を記載した確定申告書を提出(平成21年又は22年に取得したことを証明する売買契約書等の添付が必要)

法人も同様の制度がありますので、法人税の納税を減らすことができます。

個人であれば長期譲渡20.315%ですので最大200万円ほどの節税効果があります。

ただ、要件にあるようにこの制度を受けるためにはその旨を記載した申告書を提出する必要がありますので、特例を利用するための要件を満たすのであれば、申告書の提出時忘れずに記載して特例のメリットを享受したいものです。

2019年10月8日

スリーアローズ税理士事務所三矢です。

不動産に特化した事務所ということで、最近は不動産オーナー向けのイベントや相続関連のイベントでの講師や相談ブース出展というのが増えています。

そんな中、個別相談でよく出てくるのが空き家について。

今回はその『空き家問題』についてお話ししたいと思います。

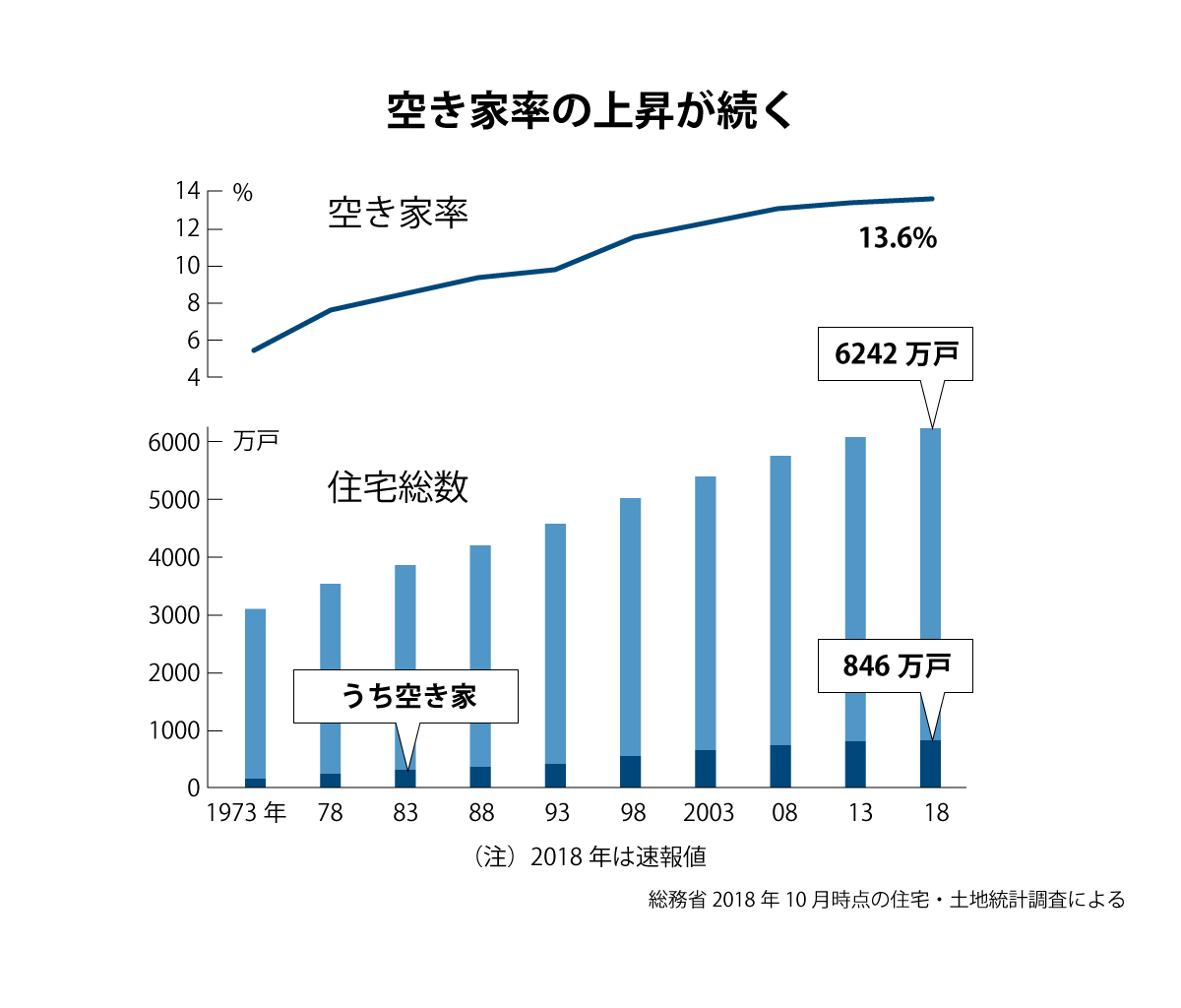

2019年4月に公表された2018年の調査報告によると、全国の空き家数は846万物件と過去最高の数字になっていました。

全国の家に占める空き家率としては13.6%で、1963年(昭和38)がわずか2.5%だったことを考えると5倍を超える割合になっています。

空き家が社会問題化しているというのは個別相談などで対応させて頂いて肌で感じます。

その中でも相談でよく出てくるのが都市部に在住の息子世代の方から、遠方のご実家について。

それも多いのが、実際の所有者はその息子世代の方ではなく、その親御様世代というもの。

息子様からの個別相談に乗らせて頂いても、所有権は親御様所有なのでどうにもできないということも多いです。

また別に増えてきているのが、空き家を使った不動産投資。

2018年前半に起きた『かぼちゃの馬車』問題やスルガ銀行の不正融資により、借入金前提の不動産投資が一気に厳しくなりました。

つい、3、4年前なら自己資金1000万円で1億円の投資物件を購入されていたのが多くの方が購入できなくなりました。

そこで、その自己資金をもとに行える不動産投資、ということで空き家を使った不動産投資が増えてきており、実際にそのような不動産投資をされている方から確定申告のご依頼も増えてきております。

空き家を安く仕入れそこをリフォームして賃貸市場に供給するというものですが、具体的には物件価格とリフォーム代というのが投下資本になるので、利回りを高くするためにそれをどれだけ削れるか、というのが勝負になってきます。

そこで投資家自身でDIYがてらリフォームされる方も増えていますし、場合によっては入居者に好きなようにリフォームをさせるというような物件も出てきました。

空き家を使った不動産投資は不動産を使ってお金を稼ぎたいという投資家、空き家を処分したいという元の所有者、そして物件を探している賃借人、すべてにメリットのあるスキームではないでしょうか。

空き家といっても大事な資産、うまく活用していってもらいたいものです。

以上、今日はこれくらいにしたいかと思います。

2019年8月6日

スリーアローズ税理士事務所の三矢です。

さて、前回は路線価の公表から、市場価格と相続税評価の基準となる路線価との差についてお話しさせて頂きました。 今回はそれをより具体的に実務に落とし込んでみたいと思います。

『市場価格が高い=路線価による相続税評価も高い』という物件が本来ではありますが、世の中には『市場価格が低いが路線価による相続税評価額が高い』という不動産も多数存在します。そのような不動産は多額の相続税がかかるが、仮に売却したとしてもそれに見合うだけの換金性がない、価値以上に相続税が課税される、というようなことになります。 そのような場合の対処方法としては、“物納”という相続税の納税方法があります。

“物納”とは読んで字のごとく、“物”で税金を“納”める方法で、国は路線価等による相続税評価額で“物”にあたる不動産を収納してくれます。

『市場価格が低いが路線価による相続税評価額が高い』というような物件は売却して換金するよりも“物納”で国に高く買い取ってもらうほうがいいということです。

バブル崩壊当時この考え方で“物納”による納税が多く行われたのですが、その結果として国も不動産ばかりが増えてその維持管理・処分に多大なコストを割いたという苦い経験があります。

その経験を考慮し平成16年に“物納”について大幅な税制改正が行われ、相続税の納税は

①まずは金銭による一括納付、

②それができなければ“延納”という制度を使い金銭で分割納付、

③キャッシュフロー的に“延納”もできないような場合物件によっては“物納”も可能、

というような流れにまとめられました。

仮に相続直後は金銭が少ないものの賃貸収入が発生するような不動産を所有している場合は②の“延納”を選択せざるを得ないような制度になったため、不動産をたくさん所有しているからといって“物納”に期待をしても現実問題適用できないということです。

いざ相続が発生した際に慌てなくて済むよう、お元気な間に一度は相続税の試算をし、納税資金があるかどうか確認しておきたいところです。

2019年7月16日

スリーアローズ税理士事務所の三矢です。

さる令和1年7月1日、国税庁より2019年の路線価が公表されました。

路線価は相続税や贈与税の算定基準となるもので、国土交通省の公示価格の8割を目安に不動産鑑定士の意見や売買事例を参考に算定されています。

景気動向を測る指標の一つとして毎年注目されますが、全国平均は前年を1.3%上回るということで4年連続の上昇となりました。

都道府県別では人口増や観光客でにぎわう沖縄が前年比8.3%も上昇しましたが、半数以上の26の都道府県では前年に続いての下落となっています。

前年に続いての下落といっても22の件は下落幅が縮小しており、全体的には回復傾向の結果となりました。

ただ、全体的にといっても上昇が顕著な都市部とそうでない地方とが相殺され、結果として上昇が上回っているだけということに注意しなければなりません。

二極化がより鮮明になっており、振るわない地域も多い以上、路線価の上昇が景気回復の実感に結びつくかといえばそうとは言えないというのが実際ではないでしょうか。

実際には昨年のシェアハウス問題やスルガ銀行の不正融資、レオパレズによる不正建築などにより金融機関の不動産に対する融資引き締めが半端なく、投資用不動産の利回りは徐々にですが上昇しています。

市況は『利回りが上がる=物件価格が下がる』という構図ですので、この路線価の回復傾向というのはいささか実態を反映していないといわざるを得ません。 国もそれを考慮して公示価格の8割という計算方法で市況との差を吸収できる2割の緩衝部分を作っていますが、市場価格のほうが大幅に安く相続税評価の基準となるこの路線価が高い、という不動産も山ほど存在します。

本業の税理士としましてはその考慮してムダな相続税を減らすようなアドバイスを心掛けていきたいと思います。

2019年5月8日

連載を担当させて頂くことになったスリーアローズ税理士事務所の三矢と申します。

当事務所は顧問先の多くが不動産業者・地主家主・投資家・サラリーマン大家というような不動産を所有されている方という一風変わった会計事務所です。

そういうこともあり、不動産所得や譲渡所得、相続税の申告等を多く担当させて頂いていますが、申告結果=成績表と考えると、多くの方のリアルな数字を見させていただいてるのではと実感しております。

この連載において、そのあたりを踏まえた不動産の現状や、不動産と税金の関係などの実態をお伝えしていきたいと思います。

リーマンショック直後は不動産の相場は大幅に崩れ、国も税制改正で不動産についての優遇制度を設けるなど躍起になって停滞する市況に歯止めをかけようとしていました。

その後のアベノミクスと低金利の金融市場を背景に、不動産取引は活発化し、その様相はまさにバブルの再来に近いものがありました。

それこそ1990年初頭のバブル期とことなり、今回の不動産市場の主役はサラリーマン大家をはじめとする個人投資家ではないでしょうか。

おりしも将来の年金不安や、平成27年改正による相続税増税による土地活用ブーム、いろいろな要素が織り交ざって今の熱い不動産市況が生まれました。

しかし、昨年はシェアハウス問題に、その悪質物件に率先して融資をしていたスルガ銀行問題、そしてレオパレス21をはじめとする大手建築による違法建築など暗いニュースが連続しました。

不動産を持てば右肩上がりでうまくいくというわけではない現状、せめて失敗しないようにするためのヒントになるようなことをこちらでお伝えできればと思います。

昭和53年5月生まれ 滋賀県高島市出身

平成14年9月

妹尾公認会計士事務所入社(現 ひょうご税理士法人)

平成27年2月

税理士登録 登録番号129125

平成27年9月

ひょうご税理士法人退職

スリーアローズ税理士事務所開業

城巡り・スノーボード・釣り・サバイバルゲーム

『成功したければ、踏み均された道を選ぶな』

三国志の魏の曹操の言葉。ありきたりの踏みならされた道を行くのではなく、険しい道、新しい道をあえて進むべきという意味。

『志は当に高遠に存ずべし』

三国志の蜀の諸葛孔明の言葉。志は高く持たなければならないという意味。

スリーアローズ税理士事務所 https://3arrows-tax.jp/